اینکه افراد برای سرمایهگذاری پول پساندازشدهشان چه گزینهای را انتخاب میکنند، به عوامل مختلفی بستگی دارد. نگرشهای افراد، ویژگیهای شخصیتی و... از جمله این عوامل هستند که عملیات رایج مالی و سرمایهگذاری را شکل میدهند و به پیشبینی و شرح رفتار انسانی کمک میکنند. برای مثال افرادی که ویژگی ریسکپذیری در آنها بالاست، به میزان بیشتری احتمال دارد دست به سرمایهگذاری در حوزههای مختلف بزنند. آنها با علم بر اینکه ممکن است در آن سرمایهگذاری ضررهایی نیز وجود داشته باشد، خود را در مسیر آن قرار میدهند و همین موضوع شاید باعث شود در مواجهه با ضررهای احتمالی، مدیریت بهتری از خود نشان دهند.

«مدیریت ریسک» به فرآیند شناسایی، تحلیل و کنترل عواملی که ممکن است باعث ضررهای بالقوه در سرمایهگذاری گردد، گفته میشود. اساساً مدیریت ریسک زمانی اتفاق میفتد که یک سرمایهگذار، پتانسیل زیانهای یک سرمایهگذاری را تجزیه و تحلیل کرده و تلاش میکند تا با توجه به اهداف سرمایهگذاری یا سطح تحمل ریسک، اقدام مناسب را انجام دهد.

بدیهیست از منظر هر سرمایهگذار، عقلانیترین تصمیمگیری در سرمایهگذاری آن است که منتج به منفعت بیشتر و هزینۀ کمتر گردد. سابقۀ سودآوری نشأت گرفته از سوددهی کوتاهمدت و بلندمدت توسط خود شخص یا اطرافیان و آشنایان میباشد. در اینجا یکی دیگر از عوامل تعیین کنندۀ گزینۀ سرمایهگذاری خود را نمایان میکند و آن، «گروههای مرجع» است. گروههاي مرجع، گروهی از مردم هستند که به طور مستقیم یا غیرمستقیم بر عقاید یا رفتار شخص تأثیر میگذارند. از جمله افراد تشکیلدهندۀ این گروهها میتوانیم به صاحبنظران، استادان دانشگاه، افراد قابل اعتماد و یا حتی دوستان، نزدیکان، اقوام و... اشاره کنیم. بنابراین، میتوان نتیجه گرفت در بسیاری از مواقع صحبت با دوستان و همکاران و بهطورکلی تعاملات اجتماعی یکی از مؤثرترین تعیینکنندهها در تصمیمگیری و انجام سرمایهگذاری توسط افراد است. البته این مؤثر بودن همیشه در جهت مثبت نیست و گاهی باعث میشود که سرمایهگذاران به طور غیرمنطقی رفتار کنند. ممکن است سرمایهگذاران اشتباهات رایجی را در یک حالت گروهی به دلیل تأثیرات اجتماعی و نیروی اخبار رسانه مرتکب شوند. رسانههای متعارف مثل رادیو، تلویزیون، روزنامهها و فضای مجازی قابلیت خاصی برای گسترش اطلاعات، عقاید و ایدهها دارند. آنها همچنین صحنه را برای حرکات بازار فراهم میکنند و خودشان حرکات را تحریک میکنند. برای مثال در بازههایی سرمایهگذاری در بورس رایج میشود، در بازههایی سرمایهگذاری در بازار ارز، در بازههایی سرمایهگذاری در بازار طلا و... . بیشتر افرادی که به این سرمایهگذاریها دست میزنند بدون علم کافی و صرفاً برای پیروی از توصیۀ افراد مورد قبولشان در رسانهها یا در فضای واقعی زندگی این کار را میکنند. از این رفتار با عنوان «حرکت گلهای» یاد میشود. حرکت گلهای در بسیاری از جنبههای زندگی انسان مشاهده میشود و بازارهای مالی نیز از این قاعده مستثنی نیستند.

بسیاری از سرمایهگذاران دانش لازم برای تحلیل و بررسی را ندارند و ترجیح میدهند همسو با جریان موجود در بازار حرکت کنند. این موضوع اهمیت آگاهی و دانش به عنوان یکی دیگر از عوامل تأثیرگذار در بحث سرمایهگذاری را آشکار میکند. از این عامل با عنوان «سواد مالی» نیز یاد میشود. سواد مالی شامل توانایی فهمیدن و درک اطلاعات مالی و تصمیمگیریهای مناسب با همان اطلاعات است. در واقع آنچه در اخذ یک تصمیم عقلانی در بحث سرمایهگذاری بیشترین اهمیت را دارد، جستجوی اطلاعات و اطمینان از صحت و درستی آن است. برای مثال در مورد بورس آنچه سرمایهگذاران باید بدانند این است که نباید آن را به عنوان شغل اصلی و درآمد ثابت در نظر بگیرند اما به دلیل عدم آگاهی از این بازار، برخی افراد آن را به عنوان شغل اول خود در نظر میگیرند و دچار ضرر و زیان میگردند. در همین راستا یکی از پیشنهادات محققان و متخصصان، تولید و پخش برنامههای آموزشی در رسانههای عمومی به زبان ساده و گنجاندن یک دوره درس در همۀ رشتههای دانشگاهی حداقل به عنـوان واحـد اختیـاری برای آشنایی دانشجویان با اصول اولیۀ سرمایهگذاری است.

علاوه بر این موارد، تحولات اقتصادی و سیاسی نیز بر تصمیمات سرمایهگذاری افراد اثرگذار است. در صورت ناپایدار بودن شرایط سیاسی کشور، افراد اعتماد کافی برای سرمایهگذاری را ندارند و بالعکس ثبات شرایط سیاسی کشور، سبب جذب سرمایهگذار میگردد. از طرفی وجود شفافیت، قوانین و مقررات و نظارت قوی در بازارهای مالی سرمایهگذاران بیشتری را جذب میکند. بنابراین دولتها باید این موضوع را نیز مد نظر داشته باشند. رکود اقتصادی و تورم نیز یکی دیگر از عوامل مؤثر بر رفتار سرمایهگذاری مردم است. در شرایط رکـود، رشد اقتصادی متوقف میشود و انگیزهای برای سرمایهگذاری باقی نمیماند و در شرایط تورم، توانایی خرید و سرمایهگذاری مردم به همان اندازه کاسته میشود. بنابراین، از مهمترین وظیفۀ دولتها آن است که از نوسانات در بازار جلوگیری کرده و ثبات برقرار کنند تا اطمینان مردم از سرمایهگذاری افزایش یابد.

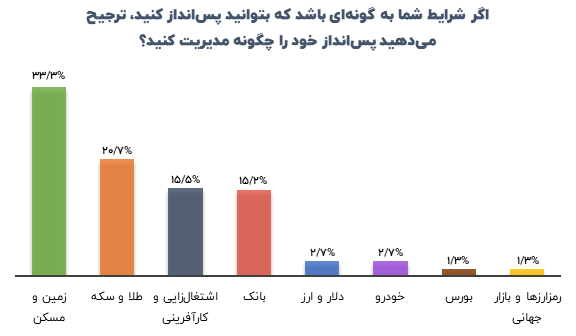

با توجه به اهمیتی که بحث سرمایهگذاری و عوامل تأثیرگذار بر آن دارد، در مهرماه سال 1402 تحقیقی انجام شد که از ترجیحات ایرانیان در این زمینه اطلاعات بیشتری پیدا کنیم. در این راستا، سؤالاتی از مردم پرسیده شد. یکی از سؤالات از این قرار است:«اگر شرایط مالی شما به گونهای باشد که بتوانید پسانداز کنید، ترجیح میدهید پسانداز خود را چگونه مدیریت کنید؟»

طبق یافتههای این تحقیق، 33/3 درصد از مردم ایران گفتهاند اگر پساندازی داشته باشند ترجیح میدهند در زمین و مسکن سرمایهگذاری کنند، ترجیح 20/7 درصد مردم این است که طلا و سکه بخرند، 15/5 درصد به اشتغالزایی و کارآفرینی فکر میکنند. 15/2 درصد دیگر نیز گفتهاند در بانک پسانداز میکنند، 2/7 درصد دلار و ارز میخرند، 2/7 درصد در بازار خودرو، 1/3 درصد در بورس و 1/3 درصد در رمز ارزها و بازارهای جهانی سرمایهگذاری میکنند.

برای اطلاع بیشتر از وضعیت مسائل مختلف فرهنگی، اجتماعی، سیاسی و... در ایران و نظرات ایرانیان دربارۀ آنها با ما همراه باشید...

دیدگاه خود را بنویسید